年間予算表を作ると年間にいくら貯金ができるのかがわかるようになります。

貯金したい金額によって、予算を変更すれば目標金額を達成しやすくなりますね。

年単位で家計を考えることができるようになると、自然と支出のコントロールもできるようになり、貯金ができるようになりますよ!

年間予算表って何ですか?

1年間の収入と支出の予算を表にしたものよ!

作り方を紹介するね!

年間予算表を作るとどうなるの?

年間予算表を作ると貯金ができるようになります。

理由は次の通り。

- 長い目で家計を見ることができる

- 年間の目標貯金額がわかる

- 支出のコントロールができるようになる

順番に解説します。

長い目で家計を見ることができる

1カ月赤字になっただけでは、貯金ができないとは言えません。

家計は月単位で考えるのではなく、年単位で考えるもの。

年間の家計簿をしっかりと把握しておけば、月単位の赤字があっても、年間で考えると赤字になっていないから問題ない。ということがわかります。

家計は、

- 月ごとに管理する項目

- 年間で管理する項目

があるので、月単位で家計を見てしまうと赤字になるのは当然の月も出てくるんですね。

余計なストレスを抱ええないためにも、年単位で家計を見る、年間の家計簿をつけましょう。

年間の目標貯金額がわかる

年初に、年間の家計簿を作るので、その年の貯金額を把握できます。

目標貯金額と貯金可能額がわかるので、

- 無理な目標を立てない

- 最終目標金額に達成するまで何年くらいかかるのか

などと、長期計画を立てることもできます。

支出のコントロールができるようになる

年間の貯金可能額、貯金目標額がわかるので、支出をコントロールできるようになります。

年間に使える金額がわかっていると、使いすぎを防げます。

逆に、使ってもいい金額もわかるので、節約ばかりにならず、ストレスもたまりません。

たまには、パーっと使ってストレス発散!!

年間予定表はいつ作る?

その年の家計簿を始める前に作ってください。

かーこ家の場合、家計簿は4月~3月までの年度で考えていますので、毎年3月までには翌年の年間予定表を作るようにしています。

1月~12月の1年間で家計簿をつけている場合は、12月までに作ってしまえば大丈夫です!

年間予定表の作り方

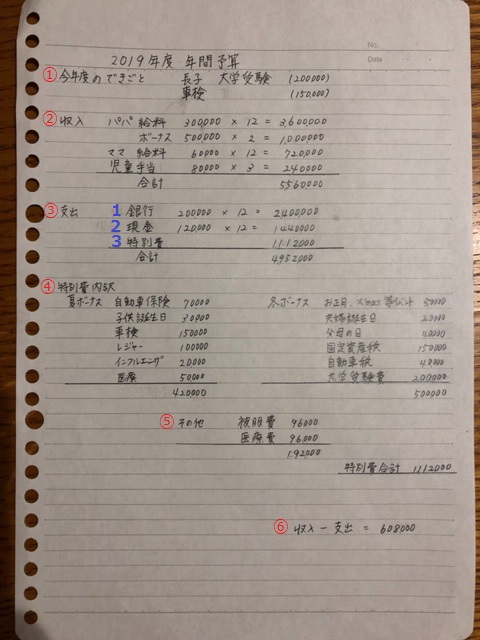

私は、B5ノートに作成しています。

エクセルを使ってもいいのですが、今回は手軽にできるノートで作る方法を紹介します。

(予算表の中の金額はかーこ家のものとは関係ございません。ブログ用に書いたものになります。)

B5ノートの半ページを使って予算表を作る方法を紹介します。

①今年度のできごとを記入

今年度に特別にあるできごとを記入してください。かっこ書きで予算も記入しておいてください。

今年度のできごとは、今年度に特別にあることやしたいことを記入します。

子供の入学、家電や車の購入、車検、旅行などなど毎年とは違う大きくお金がかかりそうなことを記入してください。

②1年間の収入を記入

1年間の予想される収入を記入してください。

給料やボーナスはもちろん、児童手当やその他の手当てがある場合も記入してください。

③1年間の総支出を計算

昨年の実績をもとに総支出の予算を立てます。

銀行支出、現金支出、特別費などの予算を立ててください。

1. 銀行支出

毎月引き落としされるおよその銀行支出を計算し、記入します。

毎月かかる金額を平均して12カ月でかけてもいいですね。

2. 現金支出

毎月かかる現金での支出の予算を立てます。

現金の支出とは、食費、日用品費、雑費、子供費、お小遣いなど各家庭によって設定してください。

3. 特別費

毎月はかからないけれど、年に1回もしくは何回かかかる費用の予算を立てます。

毎月の家計に入れてしまうと、支出が不安定になり、管理しにくいような支出を特別費に入れてください。

例えば、被服や医療費などは、毎月もかからないと思いますが必ずかかるものです。

被服費を年間で管理すれば、今月はもう厳しいという時でもバーゲンで思い切り購入することもできてしまいます。

④特別費の内訳

かーこ家の場合、特別費はボーナスから捻出しています。

そのため、夏のボーナスでこの特別費、冬のボーナスでこの特別費というふうに分けて書いています。

ボーナスが振り込まれると、この予算表を基に金額を引き出し、封筒にも金額を記入し管理しています。

支払いが終わると封筒に書いた金額を消すようにしています。

金額が予想より安かった場合などは、予備費として置いておきます。

⑤その他

ボーナスから支出できないものは、その他として月々積み立てるようにしています。

例えばこの表だと、医療費、被服費ともに月々8,000円ずつの積立てることになります。

ただし、この積立は家計が苦しくならない範囲でしてくださいね!

⑥目標貯金額

最後に収入から支出を引いてみてください。

この金額が、この年の目標貯金金額になります。

計算してみて、少ないと思えば調整できそうな支出を調整し、目標金額を増やしてみてもいいですね!

しかし、あまりにもきつい設定にしてしまうと、毎月の生活がきつくなってしまうので、結局貯金ができなかったということになってしまいます。

無理のないように、確実に貯金できそうな金額を設定してみてくださいね!

年間予算表はこんな人におすすめ

- 毎年何にいくら使っているのかわからない

- とにかくお金は使わないようにしている

- 家計管理の仕方がよくわからない

- つい衝動買いをしてしまう

年間予定表を作ると、1年間に使っていい金額が分かるから無駄な我慢をする必要がなくなるよ!

家計管理の仕方が分からない人でも1年間の家計の管理方法が分かるようになるよ!

まとめ

年間予算表は、一度作ってしまえば一年間予算表通りに動けばいいので、家計管理がとても楽になります。

私も年間の予算表を作る前は、いつ何のお金がかかるのかを忘れてしまい、

今月ピンチ!

となることもしょっちゅうでした。

ボーナスをもらっても、手元にお金がたくさんあると、

まだまだ余裕!

と思ってしまうタイプなので衝動買いをしてしまったりと全く計画性がなく、貯金もできませんでした。

年間予算表を作ると、その年の目標の貯金額がわかり励みになります。

いくらまでは使っていいということがわかるので、やみくもにお金を使うのではなく、計画的にお金が使えるようになります。

今すぐ作ってみようと思ったら、これから半年分など期間を区切って作ってみてください。

貯金額がわかり使っていい金額がわかると、家計の管理がとても楽になるのでおすすめです。

家計簿をつけていないからわからないという場合は、

通帳などからわかる範囲で過去分を書き出してみて、今年の予算表を作ってみてくださいね!

コメント